Du willst Geld anlegen für deine Kinder? Super! Die besten Möglichkeiten Geld für deine Kinder anzulegen, fassen wir in diesem Artikel kurz und knackig für dich zusammen.

Einige Banken bieten extra Optionen und Produkte speziell für Kinder an. Diese solltest du natürlich nutzen, denn du bekommst extra Konditionen, Prämien und Zuschüsse vom Staat für die Geldanlage deiner Kinder.

Wir zeigen dir welche Geldanlage für deine Kinder die Beste ist und worauf du achten solltest, wenn du Geld für deine Kinder anlegen möchtest.

Geld sparen für Kinder: Die Top 5 Möglichkeiten

Das Kinderdepot

Ein Kinderdepot eignet sich optimal um Geld für deine Kinder anzulegen. Davon kann es später sein Studium bezahlen, sein erstes Auto kaufen oder für Notfälle einen Notgroschen zur Hand haben. Daher solltest du schon früh anfangen Geld für deine Kinder anzulegen. Wer früher spart, hat später mehr!

Somit solltest du schon zur Geburt deinem Kind ein sinnvolles Geschenk machen. Aktien oder ETFs können dir dabei helfen ein Vermögen im Depot für deine Kinder anzusparen. Solltest du noch kein Wissen zu ETFs aufgebaut haben findest du mehr Infos in unserem Artikel ETFs.

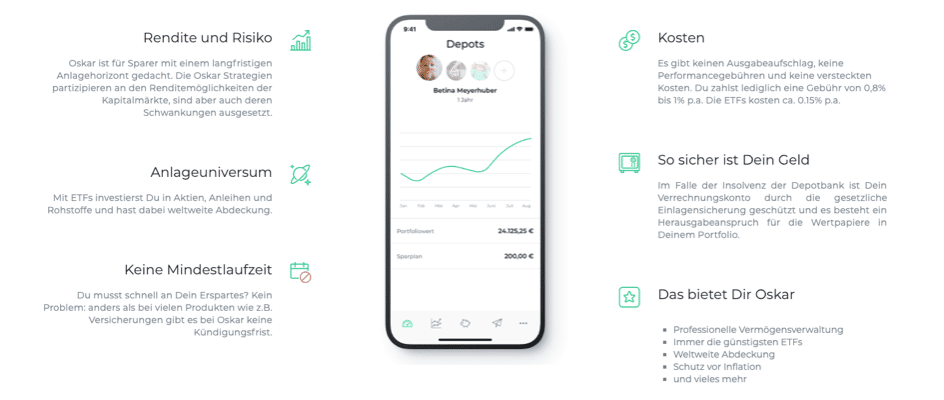

Eine sehr einfache Möglichkeit ein Kinderdepot zu eröffnen ist OSKAR. OSKAR ist eine ETF-basierte Vermögensverwaltung, welche du ideal für deine Kinder oder sogar deine ganze Familie nutzen kannst. Innerhalb von 5 Minuten kannst du hier einen Sparplan, passend zu deinem Risikoprofil, aufsetzen. Du kannst bereits ab 25€ anfangen zu sparen und deine ganze Familie in die Geldanlage für dein Kind einbinden. Gleichzeitig ist OSKAR ein sehr günstige Variante mit ETFs Geld anzulegen. OSKAR* kostet dich 0,8% bis 1% p.a. und dir werden alle Anlageentscheidungen abgenommen. Daher eignet sich OSKAR ideal für Anfänger.

Alternativ kannst du natürlich selber ein Kinderdepot eröffnen und deine eigenen ETFs auswählen. In diesem Fall bist du etwas länger beschäftigt, solltest dich mehr in die Materie einlesen, musst dir eigenes ein diversifiziertes Portfolio erstellen und bekommst keine so gute digitale Möglichkeit deine Wertentwicklung zu verfolgen. Dafür sparst du jedoch rund 0,5% an Gebühren, wenn du alle ETFs selber kaufst. Somit lohnt es sich jetzt einen Blick auf OSKAR* zu werfen und für dein Kind vorzusorgen.

Zu weiteren alternativen Möglichkeiten zählen auch Tagesgeld, Festgeld, das Sparbuch und Baufinanzierungen. Diese Stellen natürlich am Ende des Artikels auch vor. Nun zurück zum Kinderdepot.

Wir haben für dich mal aufgeführt, wie viel Geld du eigentlich mit dem Kinderdepot mit 100€ für dein Kind ansparen kannst.

Investiere jeden Monat 100 Euro in dein Kinderdepot

Du brauchst nicht viel um Geld für deine Kinder anzulegen. Investierst du jeden Monat nur 100 Euro für dein Kind in ein Kinderdepot, hast du nach 18 Jahren 33.750 Euro angespart. Ein Studium kostet durchschnittlich 30.000 Euro.

| 1. Jahr | 2. Jahr | 3. Jahr | 4. Jahr | 5. Jahr | 10. Jahr | 15. Jahr | 16. Jahr | 17. Jahr | 18. Jahr |

| 1200€ | 2460€ | 3783€ | 5172€ | 6631€ | 15.093€ | 25.894€ | 28.389€ | 31.008€ | 33.759€ |

Grund dafür ist der Zinseszins, der sich stark auf das Wachstum deines Vermögens auswirkt. So hast du eigentlich nur 21.600 Euro für dein Kind über 18 Jahre angespart, bekommst aber 33.750 Euro.

Das sind 56% mehr, als wenn du kein Kinderdepot genutzt hättest. Dabei gehen wir von einer durchschnittlichen Rendite von 5% pro Jahr aus. In der Vergangenheit ist allein der DAX durchschnittlich um 7,72% pro Jahr über die vergangenen 32 Jahre gewachsen.

Die 100 Euro klingen für dich vielleicht nach viel Geld, welches du jeden Monat in die Geldanlage deines Kinder investierst, aber du kannst auch andere Personen an deiner Idee beteiligen.

Früher haben die Großeltern, Onkel und Tanten zur Geburt einen Betrag auf das Sparbuch übertragen und an das neugeborene Kind als Geburtsgeschenk überreicht.

Du kannst also sicherlich den Taufpaten, die Großeltern, deinen Partner und Onkeln und Tanten zu einer monatlichen Investition von 5 bis 50 Euro im Monat überreden.

Die Taufe, Kommunion, Konfirmation, der 16. und 18. Geburtstag, der bestandene Führerschein oder die Abiturfeier bieten nochmal viele verschiedene Möglichkeiten den monatlichen Betrag durch Einzeleinzahlungen aufzustocken.

Vor- und Nachteile eines Kinderdepots

Vorteile eines Depots für Kinder:

✅ Ein Kinderdepot ist die beste Alternative und wesentlich renditeträchtiger als Festgeld-, Tagesgeldkonten oder altertümlichen Sparbüchern und Bausparverträgen.

✅ Du sparst Steuern mit einem Kinderdepot. Insgesamt beträgt der Freibetrag 9.657 Euro. Dieser Freibetrag gilt für jedes deiner Kinder.

✅ Du planst langfristig und egal was passiert die Bildung deines Kindes ist abgesichert. Es kommt mehr Freiheit in seinen Entscheidungen und kann das Auslandsjahr in Australien, einen Teil des ersten Autos, der ersten Wohnung oder sein Studium selbst bezahlen. Einfach genial!

✅ Du legst kostengünstig mit ETFs an und kannst von den hohen Renditemöglichkeiten des Aktienmarktes profitieren. Somit machst du mehr aus deinem Geld. Gleichzeitig kannst du eine hohe Diversifikation mittels 2-3 ETFs erreichen und dein Sparen ist automatisiert.

✅ Du und dein Kind setzen sich früh mit Finanzen und finanzieller Planung auseinander. Bei vielen Familien ist Geld ein Tabu-Thema. Das sollte es nicht sein. Finanzielle Bildung ist wichtig.

✅ Deine Verwandten, Oma und Opa, alle Tanten und Onkeln bekommen eine Möglichkeit sinnvolle Geschenke für dein Kind zu tätigen. Regelmäßige Events wie eine Taufe, Kindergeburtstags, Abitursfeier oder Konfirmation und Kommunion erhöhen das Angesparte deines Kindes.

Nachteile eines Depots für Kinder:

❌ Du gehst ein gewisses Risiko ein – Aktienmärkte schwanken.

❌ Ab dem 18ten Lebensjahr hat dein Kind vollständige Verfügung über das Geld. Es gehört ihm. Rechtlich kannst du ihm nicht sagen, was es mit dem Geld tuen soll.

❌Sparst du zu viel Geld für dein Kind an, kann es sein, dass es kein Bafög mehr bekommt oder in deiner Krankenkasse mitversichert ist. Die Grenze liebt bei 7.500 Euro, was dem Kind gehören darf. Solltest du jedoch selber mit deiner Frau über 60.000 Euro (Brutto) verdienen, verfällt der Bafög-Anspruch sowieso.

❌Du kannst in deinem Depot nicht jede Anlage kaufen. Das Gesetz argumentiert, dass du langfristig das Vermögen aufbauen sollst. Daher entfallen riskante Anlageformen wie Optionsscheine oder auch spezielle ETFs. Ein Grundportfolio durch einen MSCI World ETF, stellt aber kein Problem dar. Bei manchen Banken bekommst du jedoch mit einem ETF für Emerging Markets Probleme.

Jetzt Kinderdepot mit OSKAR* eröffnen.

Die besten Kinderdepots im Vergleich

Fast alle Banken bieten Kinderdepots an. Wir haben mal wieder unsere Schnüffelnase für dich in den Sand gesteckt und die besten Depots für deine Kinder herausgesucht. So wird es ganz einfach Geld für deine Kinder anzulegen.

Welches Aktiendepot du für deine Kinder nutzen solltest hängt hauptsächlich vom Preisen, „Wohlfühlfaktor“ und davon ab du nur Aktien ansparen willst oder auch ETFs kaufen möchtest. Solltest du noch kein Wissen über dein Aktiendepot haben erfährst du mehr in unserem Artikel über Depots für Erwachsene. Eine automatisierte Geldanlage für dein Kinder bietet dir beispielsweise OSKAR*.

Willst du alles selber machen, dann solltest du zu einem Kinderdepot greifen. Die Grundfunktionen für das Kinderdepot wie Online-Banking, elektronisches Postfach und Marktdaten bieten dir alle Banken.

Die besten Depots für Kinder in der Übersicht

| Name | Produkte | Kostenloses Depot | Bonus | Zur Website | ||

|

Comdirect Kinderdepot |

JuniorDepot |

|

✅ | 25 Euro | Zum Kinderdepot* der Comdirect | |

|

Commerzbank Kinderdepot |

StartDepot |

|

✅ bis 20.000 Euro | Zum Commerzbank Kinderdepot | ||

|

Consorsbank Kinderdepot |

Young Trader (unter27) |

|

✅ | 75 Euro | Zum Consors Kinderdepot* | |

|

Degiro Kinderdepot |

Depot |

|

✅ | ❌ | Zum Degiro Kinderdepot | |

|

DKB Kinderdepot |

DKB-Broker u18 |

|

✅ | ❌ | Zum Kinderdepot der DKB* | |

| Flatex Kinderdepot | Depot |

|

✅ | ❌ | Zum Kinderdepot von flatex* | |

| Ing-Diba Kinderdepot | Direkt-Depot Junior |

|

✅ | ❌ | Zur ING-DiBa | |

|

Maxblue Kinderdepot (Deutsche Bank) |

JuniorSparen |

|

✅ | ❌ | Zum Kinderdepot von MaxBlue | |

| S-Broker Kinderdepot | Minderjährigen-Depot |

|

✅ | ❌ | Zum Kinderdepot der Sparkasse | |

| OnVista Kinderdepot | Depot |

|

✅ | ❌ | Zum Kinderdepot von Onvista | |

Wie du auf einen ersten Blick in die Tabelle erkennen kannst, bieten viele Banken die Möglichkeit eines Kinderdepots. Große Unterschiede gibt es nicht!

Gute Depots für Kindern: Die DKB und ING haben für Kinder spezielle Depotmodelle. Die Depots sind immer kostenfrei und unterscheiden sich nur leicht in den Handelsgebühren.

Die Consorsbank und Onvista haben kein spezielles Kinderdepot, ermöglichen dennoch die Eröffnung eines Depot für dein Kind auf eine sehr einfache Art und Weise.Kostenloses Konto und Depot für Kinder

Alle Depots haben keine Depotgebühren und viele Fondssparpläne, ermöglichen ETF-Sparen und Aktien-Sparen. Normalerweise bekommst du ebenfalls ein Konto neben dem Depot von der Bank gestellt. Das ist dann auch kostenlos.

Kinderdepot mit ETF Sparplan: Kostenloses Sparen

In unserer Vorauswahl hast du bereits gemerkt, dass fast alle dargestellten Depots einen ETF-Sparplan enthalten. Mittlerweile weißt du sicherlich was ein ETF ist oder? Sonst ließ bitten unseren ETF Artikel.

Beim Kinderdepot ist ein ETF-Sparplan, Aktien-Sparplan oder Fondssparplan extrem sinnvoll. Denn hier zahlst du ja jeden Monat 100 Euro oder 50 Euro oder 25 Euro in das Depot ein.

Würdest du jedes Mal einzelne Aktien kaufen, hättest du extrem höhe Gebühren. ETF-Sparpläne bieten oftmals kostenlose Käufe von ETFs an.Mit OSKAR* kannst du beispielsweise kostenlose ETF-Sparpläne einrichten und langfristig 25€, 50€ oder 100€ jeden Monat für dein Kinder sparen.

Aktien fürs Kinderdepot

Möchtest du Aktien in das Kinderdepot legen, dann empfehlen wir dir einen Aktien-Sparplan einzurichten. Auch dieser ist bei den meisten Anbietern möglich. Das siehst du ja in unser Depotübersicht.

Die genaue Auswahl an Aktien musst du selbst entscheiden. Vielleicht sind dann für dich Dividendenwert spannendend. Somit kannst du deinem Kind schon frühzeitig eine passive Rente an die Hand geben und es bekommt den spannenden Vorteil von Aktien zu spüren.

Kinderdepot Prämie

Nur die Comdirect bietet gelegentlich eine Prämie speziell fürs Kinderdepot. Für die Beauftragung eines Sparplans bekommst du statte 25 Euro. Immerhin, denn wer weiß schon was 25 Euro in den nächsten 10 oder 18 Jahren Wert sein werden.

Alternativ kannst du ein normales Depot, mit höheren Prämien von bis 300 Euro, eröffnen. Mehr dazu findest du in unserem Depotvergleich.

Testsieger: Bestes Kinderdepot

Alle Kinderdepots sind allerdings sehr ähnlich und bei keinem der obigen Anbieter machst du etwas falsch. Unser Testsieger im Bereich Kinderdepot ist das Kinderdepot der DKB. Du kannst viele kostenlose ETFs besparen und kannst das Konto schnell und einfach online beantragen. Wenn du kein spezielles Depot willst, was unter dem Namen deines Kindes läuft, dann solltest du dir das Depot von Onvista ansehen.

Du solltest nun schnell anfangen für dein Kind einen monatlichen Betrag zur Seite zu legen.

Solltest du eine automatisierte Lösung für einen ETF-Sparplan für deine Kinder suchen, dann ist der Testsieger OSKAR. Das Depot lässt sich ebenfalls schnell eröffnen und bietet dir eine gute Benutzerhandhabung. Daher stellen wir dir das automatische Kinderdepot nochmal detaillierter vor.

Kinderdepot mit ETF-Sparplan: Die Digitale Alternative

Kinderdepots waren bisher immer eine langweilige Sache. Geld anlegen für Kinder kann auch Spaß machen! Das junge Unternehmen Oskar hat sich vorgenommen das zu ändern. Dazu bauen die Jungs aus Karlsruhe/Wiesbaden an einem modernen Kinderdepot.

Die App Oskar gibt dir, deiner Familie und natürlich deinem Kind die Möglichkeit schnell und einfach in ETFs zu sparen. Dafür bekommst du viele Fonds und ETFs ohne Ausgabeaufschlag, zahlst keine Performancegebühren und hast auch keine versteckten Kosten.

Gleichzeitig bekommst du eine super App mit schneller Übersicht und eine digitale Vermögensverwaltung. Das lässt sich Oskar dann doch etwas kosten und zwar 0,8% bis 1% pro Jahr. Solltest du alles selber machen (ETF-Auswahl, Depoteröffnung, Portfolio-Diversifizierung), dann kommst du etwas günstiger mit rund 0,5% weg.

Die ETFs kosten zusätzlich ca. 0.15% pro Jahr. Viele dieser Optionen bieten dir natürlich auch eine der oben genannten Direktbanken.

Mehr über Oskar erfährst du hierhttps://www.oskar.de/*

Kinder Depot Freibetrag: Steuern sparen

Grundsätzlich unterscheidet sich daher ein Kinderdepot nicht viel von einem normalen Depot, nur dass es auf den Namen deines Kindes läuft. Und das ist wichtig! Warum?

Mit einem Kinderdepot kannst du bei der Geldanlage für Kinder kräftig Steuern sparen. Alleine deswegen solltest du für deine Altersvorsorge und die Vorsorge deines Kindes ein Depot eröffnen. Bis zu einem Betrag von 9.657 Euro pro Jahr kannst du für dein Kind steuerfrei sparen. Geld für deine Kinder anlegen bedeutet somit für dich auch Steuern zu sparen!

Nichtveranlagungsbescheinigung (NV-Bescheinigung)

„Sofern Ihr Einkommen einschließlich der Kapitalerträge im Kalenderjahr den Grundfreibetrag von 8.820 € (Kalenderjahr 2017) je Person nicht übersteigt, können Sie bei Ihrem zuständigen Wohnsitzfinanzamt persönlich oder per Post eine NV-Bescheinigung beantragen.“

Das Finanzamt stellt die eine sogenannte NV-Bescheinigung aus. Mit dieser kannst du dir versichern lassen, dass das Geld fürs Steuerfrei bleibt. Zu den 8.820 Euro kommen noch der Sparerfreibetrag von 801 Euro sowie der Pauschalbetrag für Sonderausgaben in Höhe von 36 Euro. Insgesamt landest du somit bei einem Freibetrag von 9.657 Euro pro Jahr für das Depot für dein Kind.

- Kinderdepot Freibetrag: 8.820 Euro

- Sparerfreibetrag: 801 Euro

- Sonderausgaben Pauschale: 36 Euro

Das Geld gehört allerdings dann auch deinem Kind und ab dem 18. Geburtstag kann es darüber freiverfügen. Denn die Kontovollmacht gilt bis zum 18. Lebensjahr deines Kindes.

Ein Depot für deine Kinder eröffnen: Schritt für Schritt

Bei vielen Banken ist es gar nicht so leicht ein Kinderdepot zu eröffnen. Die grundliegenden Rechte liegen ab dem 18. Geburtstag beim Kind. Du agierst nur als bevollmächtigte Person. Damit du dir viel Arbeit spart findest du eine kurze Liste was du für die Depoteröffnung deines Kindes benötigst:

- Du brauchst als erstes die Geburtsurkunde und den Ausweis deines Kindes. In der Regel musst du der Bank eine beglaubigte Kopie zur Verfügung stellen.

- Dann benötigst du noch die Steuer-Identifikationsnummer. Oftmals ist die Steuernummer der erste Brief, welchen du als Eltern vom Staat bekommst.

- Dann noch eine Kopie beider Personalausweise der Eltern. Bist du Alleinerziehende/r musst du den Sorgerechtsnachweis mit einreichen.

- Eine weitere Ausnahme ist eine Kopie der Heiratsurkunde. Diese benötigst du sobald ihr als Elternteile unterschiedliche Nachnamen behalten habt.

Jetzt hast du alle Dokumente vorhanden und läuft zum Post-Ident-Verfahren mit den Unterlagen der Bank zur Post. Wichtig! Auch hier müssen beide Eltern gemeinsam zur Post und euch beide ausweisen.

Das war es. Jetzt bekommst du wieder Post von deiner Bank mit den Zugangsdaten.Geld für deine Kinder anlegen kann so einfach sein.

Tagesgeld für Kinder

Eine weitere Option ist ein Tagesgeldkonto für deine Kinder. Die Vorteile eines Tagesgeldkonto sind:

- Das Konto ist jederzeit kündbar und auszahlbar.

- Dein angespartes Kapital steht täglich für dich zur Verfügung.

- Deine Zahlungsintervalle und die Höhe der Sparrate kannst du schnell anpassen.

Die Hamburger Sparkasse bietet hierzu das „Mäusekonto“ für Kinder an. Auf die ersten 500 Euro bekommst du 3%. Danach sinkt der Zinssatz auf 0,01%. Also sagenhafte 15€ pro Jahr. Daher würden wir dir eher zum Tagesgeldkonto der ING-DiBa raten. Aktuell bekommst du hier 1% für die ersten 4 Monat bis einer Geldanlage von 50.000 Euro. Weitere Infos zum Thema Tagesgeld, findest du in unserem Tagesgeld-Artikel.

Festgeld für Kinder

Bei Festgeldkonten hast du eine wesentliche geringe Verfügbarkeit deines Geldes. Dafür bekommst du mehr Zinsen. Früher zu mindestens. In der aktuellen Minium-Zins-Phase mit Zinsen von unter 1%, lohnen sich Festgeldkonten kaum noch. Denn hier bekommst du genauso viel oder besser gesagt wenig, wie auf dem Tagesgeldkonto.

Die Targobank bietet mit ihrem Junior-Sparkonto immer 1,5% bis 1000 Euro Ersparten. Auf der Website ist das Junior Konto etwas versteckt. Am besten du gibst bei Google in der Suche „Junior Konto“ ein. Hier eine kurze Übersicht der Konditionen:

- Zwischen 1.000 und 5.000 Euro gibt’s nur noch 0,25%

- Über 5.000 Euro bekommst du 0,05% Zinsen

- Die Kündigungsfrist beträgt 3 Monate.

Vergiss jedoch nie, dass dein Kind sich durch jedes Produkt schon früh mit Finanzen auseinandersetzt. Es lernt mit einem Konto und einer Karte umzugehen und wird früher selbstständiger. Daher empfehlen wir auch ein Mäusekonto oder Junior-Sparkonto bevor du gar nichts für dein Kind tust. Am besten ist natürlich das Kinderdepot.

Sparbuch für Kinder – Der Klassiker

Geld für deine Kinder anlegen kannst du natürlich mit einem Sparbuch.

Du solltest allerdings bedenken, dass die Wirtschaft eine jährliche Inflation von circa 1% – 2% hat. Das bedeutet, dass jedes Jahr die Lebensunterhaltskosten steigen.

Der derzeitige niedrige Zins oder sogar negativ Zins lässt viel Geld für dein Kind auf der Seite liegen. Bei der Commerzbank gibt es hier ein gutes Angebot, was sogar mit vielen Tagesgeld- und Festgeldzinsen mithalten kann.

Das Hipp Mein Baby Sparbuch zahlt 0,55% bis 10.000 Euro. Dazu bekommst du 20 Euro Startguthaben.

Bis zu 2000 Euro kannst du oder ein Kind monatlich abheben. Der Haken an der Sache ist, dass dein Kind nur maximal 3 Jahre alt sein darf. Danach entfällt der gute Zins.

Bausparvertrag fürs Kinder

Geld anlegen für deine Kinder kannst du ebenfalls mit einem Bausparvertrag. Natürlich gibt es noch eine große sentimentale Ebene. Du bist für die Unterkunft und die erste Wohnung deiner Kinder verantwortlich.

Aus finanzieller Sicht lohnt sich der Bausparvertrag leider genauso wenig wie ein Sparbuch. Bausparen war und ist vor allem lohend, da der Staat hier einen finanziellen Zuschuss gewährt.

Diesen Zuschuss gibt es leider nicht für deine Kinder bzw. erst ab einem Alter von über 16 Jahren.

Fazit zur Geldanlage für Kinder

Wenn du Geld für deine Kinder anlegen willst, hast du 5 einfache Möglichkeiten. Wie du mit Oskar gesehen hast, kann die Geldanlage für Kinder sogar Spaß machen und dauert nur 15 Minuten!

Am besten fährst du mit einem Kinderdepot um Geld für deine Kinder zu sparen. Gute Kinderdepots findest du bei der DKB, Sparkasse oder der ING.Vorab solltest du dich mit ETFs beschäftigen, insofern du selber das Kinderdepot gestalten willst. Alternativ findest du mit Oskar eine sehr günstige Komplettlösung.

Insgesamt wirst du mit einem Kinderdepot langfristig am meisten Rendite erwirtschaften. Daher solltest du nicht zögern, mehr über das Thema zu erfahren.

Eine Geldanlage für Kinder kannst du sonst natürlich auch mit einem Tagesgeld, Festgeld oder Sparbuch machen. Hierbei lohnen sich dann allerdings oftmals die speziellen Angebote für Kinder nicht. So ist ein Tagesgeldkonto der ING-DiBa lohnenswerter als ein spezielles Kindersparbuch.

Falls du mehr über gute Angebote für Tagesgeld oder Festgeld erfahren willst, findest du in unseren Artikel ausführliche Infos und Vergleiche. Hier geht´s zum Tagesgeld-Artikel und hier zum Festgeld-Artikel. Mehr über die besten Depots am Markt informieren wir dich in unserem Depotvergleich. Einen Anfänger-Guide für die Geldanlage mit ETFs findest du hier.

Viel Erfolg beim Sparen für dein Kind!