1. Bafög und Kindergeld

Jeder 3. Student hat mehr Anspruch auf Bafög als er bekommt. Du auch?

Bevor wir mit den weiteren Alternativen starten, möchten wir dich nochmal daran erinnern dein Bafög Anspruch online zu prüfen und das Maximum rauszuholen.

Du kannst bei DeinerStudienfinanzierung.de einen kostenlosen Test machen, der deinen Bafög Anspruch innerhalb von wenigen Minuten berechnet.

Bafög und Kindergeld: Die Pflichten deiner Eltern

Deine Eltern bekommen vom Staat Kindergeld für dich. Das Kindergeld beträgt 194 seit dem 01.01.2018. Zum 01.07.2019 wird das Kindergeld nochmals auf 204 Euro erhöht. Dabei ist das Kindergeld davon abhängig wie viele Kinder in deiner Familie leben.

| 01.07.2019 | 01.01.2018 | 01.01.2017 | |

| 1. und 2. Kind | 204 Euro | 194 Euro | 192 Euro |

| 3. Kind | 210 Euro | 200 Euro | 198 Euro |

| ab 4. Kind | 235 Euro | 225 Euro | 223 Euro |

Im Notfall kannst du Verlagen dass der Staat das Kindergeld direkt an dich auszahlt und nicht erst an deine Eltern. Sollte deine Familie noch keinen Kindergeldantrag gestellt haben, musst du selber zur Familienkasse laufen. Der Antrag dauert circa 4-6 Wochen.

Bafög: Wann hast du Anspruch und wie viel?

Anspruch auf Bafög hast du wenn 4 grundsätzliche Kriterien erfüllt sind:

- Du hast die Deutsche Staatsbürgerschaft

- Du machst deinen Bachelor bist unter 29 oder deinen Master und bist unter 34

- Deine Eltern liegen unter der Einkommensgrenze fürs Bafög

- Du bist hast dein Studium nicht gewechselt

Dein Bafög Anspruch hängt hauptsächlich von dem Verdienst deiner Eltern ab. Verdienen sie „zu viel“ hast du keinen Anspruch auf Bafög und musst dir andere Finanzierungsmöglichkeiten suchen. Ansonsten gibt es gewisse Einkommensgrenzen für das Bafög. Solltest du im Ausland studieren erhöhen sich diese Einkommensgrenzen.

Studenten erhalten als Höchstsatz 735 Euro im Monat an Bafög. Azubis und Schüler haben übrigens auch Anspruch auf Bafög, erhalten dann aber meistens weniger als Studenten. Die Einkommensgrenzen der Eltern für Bafög liegen ungefähr zwischen 30.000- 60.000 Euro Jahreseinkommen deiner Eltern.

- Bei weniger als 30.000 Euro Bruttoeinkommen deiner Eltern erhältst du den Höchstsatz

- Zwischen 30.000 Euro – 60.000 Euro Bruttoeinkommen deiner Eltern bekommst du einen Teil des Bafögs

- Ab 60.000 Euro Bruttoeinkommen der Eltern wird es schwieriger einen Teil des Bafögs zu erhalten

Lass dich aber nicht ermutigen. Sobald du im Ausland studierst oder dein Auslandssemester machen willst erhöhen sich die Einkommensgrenzen und du kannst dein Studium doch mit Bafög finanzieren. Daher solltest du dies immer prüfen.

Außerdem reduzieren sich die Einkommensgrenzen genauso wie bei der Steuer. Sozialabgaben, Werbungskosten oder Riester-Beiträge werden von Nettoeinkommen abgezogen und reduzieren somit nochmals das Einkommen deiner Eltern, so dass deine Eltern vielleicht doch unter die Einkommensgrenze fallen.

Sollte ich das Bafög in Anspruch nehmen?

Ja. Selbst wenn du einen Nebenjob hast und genügend Geld verdienst, solltest du deinen Anspruch immer annehmen um dein Studium zu finanzieren. Denn das Bafög ist zur Hälfte eine Förderung von Deutschland. Nochmal: Wenn du Anspruch auf Bafög hast, dann nimm ihn! Du musst im Höchstfall die Hälfte des Bafögs zurückzahlen. Oftmals musst du viel weniger oder nichts zurückzahlen.

Ja. Selbst wenn du einen Nebenjob hast und genügend Geld verdienst, solltest du deinen Anspruch immer annehmen um dein Studium zu finanzieren. Denn das Bafög ist zur Hälfte eine Förderung von Deutschland. Nochmal: Wenn du Anspruch auf Bafög hast, dann nimm ihn! Du musst im Höchstfall die Hälfte des Bafögs zurückzahlen. Oftmals musst du viel weniger oder nichts zurückzahlen.

Außerdem hast du 5 Jahre Zeit dein Bafög an den Staat zurückzuzahlen. Denn erst nach circa 5 Jahren deines Studiums fragt der Staat bei dir nach dem Geld nach. Zahlst du alles auf einmal, erhältst du noch große Rabatte auf die Rückzahlung. Alternativ kannst du das Bafög auch in Teilen jeden Monat zurückzahlen.

Online Bafög Antrag stellen:

Seit einigen Monaten kannst du den Bafög Antrag online stellen. Dafür besuchst du die Seite des Bundesministerium für Bildung und Forschung unter folgendem Link: https://www.bafoegonline.bva.bund.de/bafoeg-bo/app/flow/anmeldenFlow?execution=e1s1#anmeldenFormular

2. Kredite, Bildungsfonds und die KfW

Neben dem Bafög gibt es noch andere Möglichkeiten dein Studium zu finanzieren. Dazu gehören Kredite beim Staat sowie bei Banken und verschiedenen Bildungsfonds. Grundsätzlich musst du hier allerdings ein wenig aufpassen mit wem du dich ins Bett begibst.

Studienfinanzierung mit Kredit: Vor- und Nachteile

Eine Studienfinanzierung hat immer Pro und Contra Argumente. Schließlich nimmst du einen Kredit auf. Den Kredit musst du dann auch später zurückzahlen.

Vorteile:

+ Weniger Stress im Studium

+ Höhere Wahrscheinlichkeit dein Studium in der Regelstudienzeit abzuschließen

+ Niedrige Rückzahlungsraten

+ Schneller Abschluss des Kredits – Geringe Ablehnungsquote

+ Unabhängig von Einkommen der Eltern oder deiner Kreditwürdigkeit

Nachteile:

- Sofortiger Stopp der Kreditauszahlungen bei Studienabbruch

- Höchstbeträge bei 650 Euro pro Monat

- Höchsten 10 Semester Laufzeit

- Konsumfalle: Du gibst mehr aus, weil du mehr Geld im Monat hast

- Start ins Berufsleben mit Kredit

- Stopp der Auszahlung bei Urlaubssemester

Welche Möglichkeiten habe ich einen Kredit für mein Studium aufzunehmen?

Grundsätzlich hast du 3 Möglichkeiten einen Kredit für dein Studium aufzunehmen.

- Erste Möglichkeit: Kredit bei der KfW Bank um dein Studium zu finanzieren

- Zweite Möglichkeit: Kredit bei einer privaten Bank

- Dritte Möglichkeit: Kredit bei einem Bildungsfond

Was du beachten solltest ist, dass alle Kredite Vor- und Nachteile haben. Solltest du einen Studienkredit aufnehmen wollen, dann prüfe zunächst wie viel Geld du wirklich brauchst und ob du nicht auf Geld durch Bafög oder von deinen Eltern oder Verwandten leihen kannst. Schließlich investierst du in deine Bildung. Eine kostenlose Haushaltsapp kann dir dabei helfen einen Überblick zu bekommen.

1. Möglichkeit: Studienfinanzierung bei der KfW Bank beantragen

- Die KfW Bank sollte für dich der erste Ansprechpartner sein. Vor einer privaten Bank oder einem Bildungsfonds. Warum?

- Die KfW ist die drittgrößte Bank in Deutschland und wesentlich wichtiger eine Förderbank. Die Kreditanstalt für Wiederaufbau gehört dem deutsche Staat und fördert neben Studenten auch junge Unternehmen und ursprünglich die ostdeutsche Regionen. Sie ist darauf fokussiert dein Studium kostengünstig zu finanzieren.

- Daher ist die Verzinsung bei der KfW für Studierende sehr gering. Derzeit liegt sie bei 4,17%. Vielleicht hast du schon einmal ein günstiges Kreditangebot gesehen. Diese gelten jedoch nicht für Personen ohne Einkommen und ohne Sicherheiten!

- Die Vor- und Nachteile für ein Darlehen bei der KfW haben wir dir kurz zusammengefasst.

Alle Infos zum Kredit der KfW findest du unter: https://www.kfw.de/inlandsfoerderung/Privatpersonen/Studieren-Qualifizieren/Finanzierungsangebote/KfW-Studienkredit-(174)/

2. Möglichkeit: Studienkredit bei einer privaten Bank

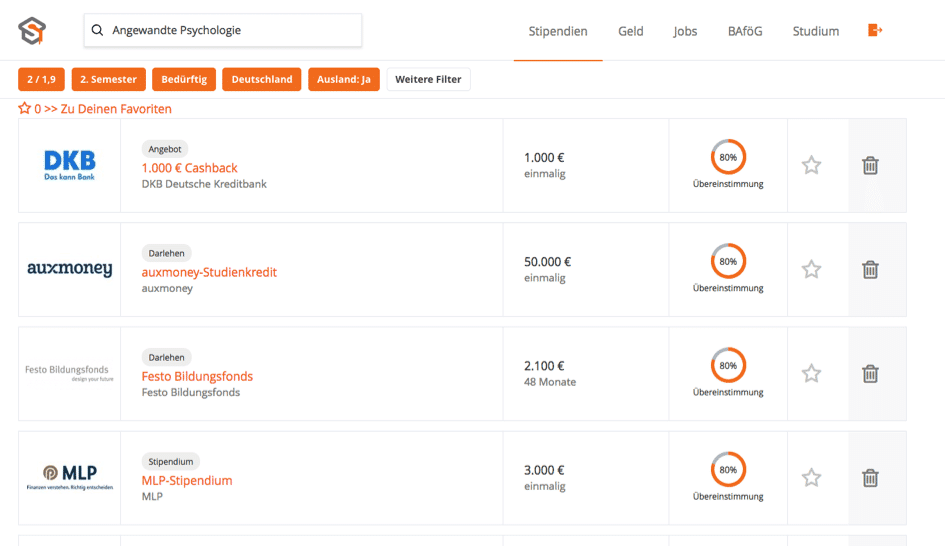

Solltest du keine Kredit bei der KfW erhalten oder einen höhere monatliche Auszahlung wünschen, kannst du immer noch einen Studienkredit bei anderen Banken beantragen. Hier bieten zum Beispiel die DKB oder auxmoney an.

3. Möglichkeit: Studienkredit bei einem Bildungsfond

Die letzte Möglichkeit um dein Studium zu finanzieren sind sogenannte Bildungsfonds. Bei einem Bildungsfonds zahlst du keine oder nur sehr geringe Zinsen. Dafür müsst du später einen prozentualen Beitrag deines Einkommens für eine gewisse Laufzeit an den Bildungsfonds zurückzahlen. Gerade wenn du Wirtschaft, Recht oder Medizin wirst du hier schnell angenommen. Denn dein Einkommen ist sehr berechenbar und wesentlich höher als z.B. bei einem Sozialarbeiter. Den Beitrag bzw. Zins, welchen du als Gutverdiener dann an den Bildungsfond zurückzahlen musst, ist dann aber auch wesentlich höher als ein normaler Zinssatz.

Anbieter solcher Bildungdsfonds sind zum Beispiel: Deutsche Bildung und Career Concept oder die Festo Bildungsfonds.

Brain Capital und Chance eG übernehmen für dich nur die Studiengebühren.

Weitere häufige Fragen zur Studienfinanzierung mit Krediten:

Gibt es spezielle Möglichkeiten zur Studienfinanzierung nach Ausbildung?

Das Bafög kann auch für die Finanzierung einer Ausbildung genutzt werden. Außerdem bieten viele Banken spezielle Angebote für Ausbildungen an.

Kann ich meine Studienfinanzierung nach Regelstudienzeit weiterlaufen lassen?

Mehr als die Hälfte alles Studenten schafft es nicht in Regelstudienzeit. Du hast die Möglichkeit dein Bafög verlängern zu lassen und dein Studium weiter zu finanzieren. In der Regel müssen dafür allerdings Gründe vorliegen. Schwerwiegende Gründe sind zum Beispiel: der Nachweis einer Krankheit, das Nichtbestehen deiner Abschlussprüfung oder eine Schwangerschaft. Dann sieht es gut aus.

Studienfinanzierung mit 25 oder Studienfinanzierung mit 30: Wie alt kann ich maximal für eine Studienfinanzierung sein?

- Willst du Bafög für deinen Bachelor beantragen musst du unter 29 Jahre sein.

- Willst du Bafög für deinen Master beantragen musst du unter 34 Jahre alt sein.

- Einen Studienkredit bei der KfW bekommst du zwischen 18 – 44 Jahre

Du kannst also dein Studium bis 44 Jahre mit einem Studienkredit oder bis 34 Jahre mit Bafög finanzieren!

Kann ich eine Studienfinanzierung auch fürs Ausland z.B. in der Niederlande oder Schweiz abschließen?

Ja, gerade wenn du ins Ausland willst erhöht sich die Einkommensgrenze deiner Eltern fürs Bafög. Zusätzlich kannst du extra Kredite für ein Auslandssemester bei der KfW beantragen.

3. Das Stipendium: Kostenlos das Studium finanzieren

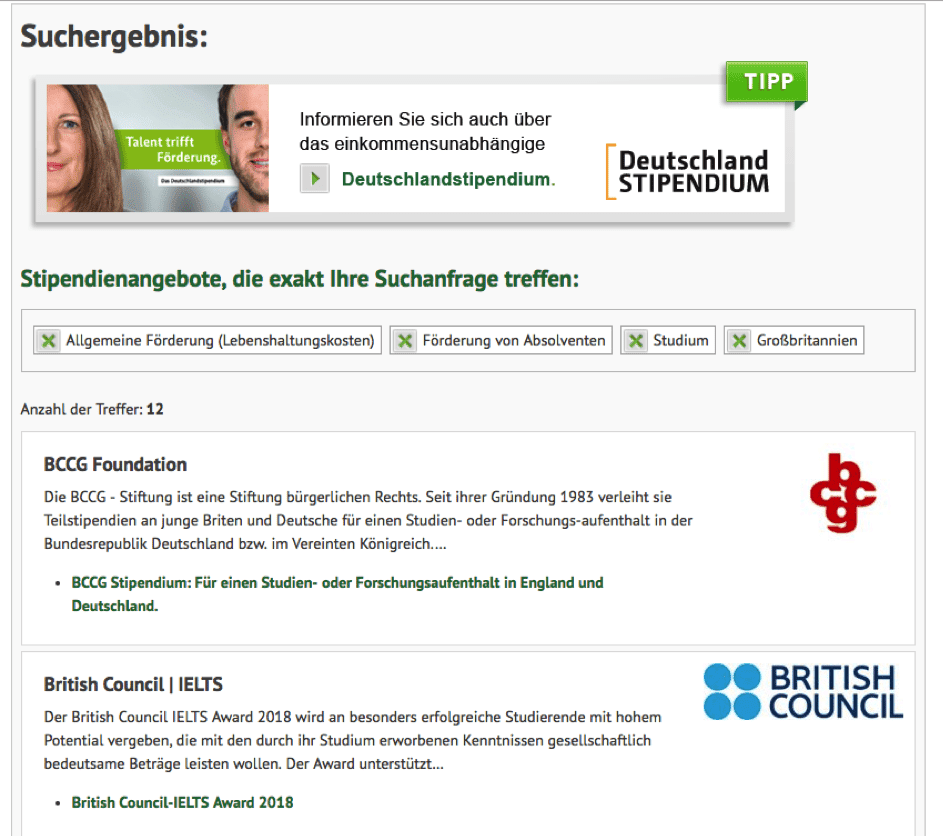

Das Stipendium ist natürlich die beste Möglichkeiten dein Studium zu finanzieren. Wie du das findest? Dafür gibt es mittlerweile 2 sehr gute Datenbanken. Diese haben alle, fast alle, Stipendien gelistet. Auf Mystipendium und Stipendienlostse findest du so gute Übersichten.

Dort kannst du schnell die Datenbank durchsuchen um das passende Stipendium zu finden. Vorsicht solltest du bei der Suche auf MyStipendium haben, denn dort werden dir neben Stipendien direkt auch Kreditmöglichkeiten bei auxmoney, MLP oder der DKB vorgeschlagen. Dieses sind Kredit und nicht unbedingt mit den günstigen Finanzierungskonditionen.

Auf Stipendienloste hingegen findest du nur Resultate zu richtigen Stipendienprogrammen.

Hier kannst du dich jetzt bewerben und ein wirkliches Stipendium sichern. Der Deutsche Staat hat hier in den letzten Jahren deutlich aufgerüstet und bietet jetzt für viele Programme, die nicht nur Überflieger sind. Stipendienloste wird übrigens vom Bundesministerium für Bildung und Forschung bereitgestellt. Die Website gibt es jetzt seit mehreren Jahren und erfreut sich großer Beliebtheit. Du kannst nach Wunschkriterien, Ausbildungsphasen, Studienfächern, Stipendien für Auslandssemester oder gewisse Regionen filtern. Schau doch mal ob du kostenlos dein Studium finanzieren kannst.

4. Grundsicherung durch Arbeitslosengeld II

Arbeitslosengeld kannst du meisten schwer nutzen um dein Studium zu finanzieren. Eine Grundsicherung durch das Arbeitslosengeld erhältst du nur, wenn du in einem Teilzeitstudium studierst. In einem Vollzeitstudium ist eine Beantragung des ALG II nicht möglich. Eine Grundsicherung durch das Arbeitslosengeld II ist nur möglich wenn du erwerbsgemindert bist d.h. du kannst wegen Krankheit oder auf Grund einer Behinderung weniger als 3 Stunden pro Tag in den nächsten 6 Monaten arbeiten. Der offizielle Test nach (§ 43 Abs. 2 SGB VI) lautet:

„Voll erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens drei Stunden täglich erwerbstätig zu sein.“

5. Nebenjob

Der Nebenjob ist oft eine gute Alternative dein Studium zu finanzieren. Rund zwei drittel alles Studenten jobben neben dem Studium. Ob du nun kellnerst, einen Bürojob machst oder wissenschaftlicher Mitarbeiter bist, das Geld kannst du gut gebrauchen. Dabei solltest du nur ein paar Sachen beachten:

Der Nebenjob ist oft eine gute Alternative dein Studium zu finanzieren. Rund zwei drittel alles Studenten jobben neben dem Studium. Ob du nun kellnerst, einen Bürojob machst oder wissenschaftlicher Mitarbeiter bist, das Geld kannst du gut gebrauchen. Dabei solltest du nur ein paar Sachen beachten:

Du darfst nur 20 Wochen neben dem Studium in der Woche arbeiten, sonst giltst du nicht mehr als Student. Natürlich kannst du in einer Woche mal etwas mehr und dafür in der zweiten Woche etwas weniger arbeiten. Außerdem kannst du in der Vorlesefreien Zeit mehr arbeiten! Außerdem: Bis 8472 Euro bleibt dein Einkommen steuerfrei! Jetzt solltest du genügend Möglichkeiten kennen dein Studium zu finanzieren.

Viel Erfolg bei deiner Studienfinanzierung!